La subrogation personnelle : définition

La subrogation personnelle est un mécanisme par lequel celui qui a payé au créancier la dette d’un tiers (le subrogé) se substitue à ce créancier (le subrogeant) dans ses droits et actions contre le tiers.

Le paiement avec subrogation personnelle n’éteint donc pas l’obligation payée mais la laisse subsister pour en faire profiter le subrogé, qui devient créancier du débiteur.

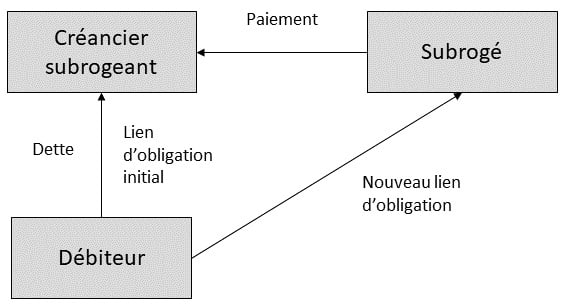

Ainsi que l’illustre le schéma ci-dessus, la subrogation personnelle suppose initialement un lien d’obligation entre un débiteur et un créancier ; le débiteur a une dette envers le créancier. La subrogation personnelle va permettre à un tiers (le subrogé) de payer au créancier la dette du débiteur. Le créancier est alors désintéressé, et c’est le subrogé qui prend sa place dans le rapport d’obligation avec le débiteur ; le subrogé devient créancier du débiteur.

On peut remarquer que la subrogation personnelle permet, tout comme la cession de créance, de transmettre une créance.

Elle est toutefois envisagée par le Code civil, non pas comme une opération sur obligation, mais comme une modalité du paiement. A ce titre, le rapport au Président de la République relatif à l’ordonnance du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations énonçait que « la subrogation, souvent considérée aujourd’hui comme une opération purement translative de créance, est délibérément maintenue dans le chapitre consacré à l’extinction de l’obligation, dans la section relative au paiement, ce qui permet de rappeler qu’elle est indissociablement liée à un paiement fait par un tiers, qui libère un débiteur – totalement ou partiellement – envers son créancier, et qu’elle ne constitue pas une opération translative autonome, mais une modalité du paiement ».

Les hypothèses de subrogation personnelle

La subrogation légale

C’est celle qui se produit de plein droit au profit du subrogé, en dehors de tout consentement du créancier ou du débiteur.

L’article 1346 du Code civil dispose en effet que « la subrogation a lieu par le seul effet de la loi au profit de celui qui, y ayant un intérêt légitime, paie dès lors que son paiement libère envers le créancier celui sur qui doit peser la charge définitive de tout ou partie de la dette ».

On remarque que la subrogation légale impose que le subrogé ait un intérêt légitime à payer la dette du débiteur. Un tiers qui n’aurait aucun intérêt au paiement de la dette ne pourrait donc pas bénéficier de la subrogation légale.

La subrogation conventionnelle

La subrogation conventionnelle peut être faite :

- à l’initiative du créancier ;

- à l’initiative du débiteur sans le concours du créancier ; ou

- à l’initiative du débiteur avec le concours du créancier.

La subrogation conventionnelle à l’initiative du créancier

La subrogation conventionnelle a lieu à l’initiative du créancier lorsque celui-ci, recevant son paiement d’un tiers, le subroge dans ses droits contre le débiteur (article 1346-1 alinéa 1 du Code civil).

Cette subrogation doit être expresse (article 1346-1 alinéa 2 du Code civil) et consentie en même temps que le paiement, à moins que, dans un acte antérieur, le subrogeant n’ait manifesté la volonté que son cocontractant lui soit subrogé lors du paiement (article 1346-1 alinéa 3 du Code civil). Exemple : Admettons qu’une compagnie d’assurances indemnise son client des conséquences d’un dégât des eaux venant d’un appartement situé dans l’immeuble qu’il habite. L’assuré remettra alors à la compagnie d’assurances une quittance des sommes qu’il a reçues de la part de cette dernière. Cette quittance est subrogatoire en ce qu’elle permet à la compagnie d’assurances de devenir créancière de l’auteur du dommage. Dans une telle hypothèse, la compagnie d’assurances est le subrogé qui paye au créancier subrogeant (son client) la dette du débiteur (l’auteur du dommage). Elle se substitue donc à son client dans ses droits contre l’auteur du dommage.

La subrogation conventionnelle à l’initiative du débiteur sans le concours du créancier

Il s’agit de l’hypothèse où le débiteur emprunte une somme d’argent pour payer sa dette et subroge le prêteur dans les droits du créancier.

Cette hypothèse de subrogation nécessite que la dette soit échue ou que le terme soit en faveur du débiteur (article 1346-2 alinéa 2 du Code civil).

La subrogation conventionnelle à l’initiative du débiteur avec le concours du créancier

Il s’agit de l’hypothèse où le débiteur emprunte une somme d’argent pour payer sa dette et subroge le prêteur dans les droits du créancier avec le concours de celui-ci.

Cette subrogation doit être expresse (article 1346-2 alinéa 1 du Code civil).

Les effets de la subrogation personnelle

L’effet translatif

En principe, la créance est transmise du patrimoine du créancier subrogeant à celui du subrogé, avec ses accessoires, à l’exception des droits exclusivement attachés à la personne du créancier (article 1346-4 alinéa 1 du Code civil). Le subrogé est donc investi des accessoires de la créance. Exemples : Les sûretés et garanties qui s’y attachaient, comme un cautionnement, une hypothèque…

Cependant, en cas de paiement partiel par le subrogé, ce dernier n’a d’action contre le débiteur que dans la limite de ce qu’il a payé (article 1346-4 alinéa 1 du Code civil). En outre, le créancier peut exercer ses droits, pour ce qui lui reste dû, par préférence au subrogé (article 1346-3 du Code civil).

L’opposabilité

L’opposabilité à l’égard du débiteur

La subrogation ne peut lui être opposée que si elle lui a été notifiée ou s’il en a pris acte.

Le débiteur peut cependant invoquer la subrogation dès qu’il en a connaissance (article 1346-5 alinéa 1 du Code civil). Cela lui permet de refuser de payer le créancier initial qui en ferait la demande.

L’opposabilité à l’égard des tiers

La subrogation est opposable aux tiers dès le paiement (article 1346-5 alinéa 2 du Code civil).

L’opposabilité des exceptions

Quelles sont les exceptions que le débiteur peut opposer au subrogé à la suite de la subrogation personnelle ?

En premier lieu, le débiteur peut opposer au subrogé les exceptions inhérentes à la dette. Exemples : la nullité du contrat, l’exception d’inexécution, la résolution pour inexécution d’une obligation par le subrogeant (article 1346-5 alinéa 3 du Code civil).

En second lieu, le débiteur peut également opposer au subrogé les exceptions nées de ses rapports avec le subrogeant avant que la subrogation lui soit devenue opposable. Exemples : le paiement, la remise de dette, l’octroi d’un terme… (article 1346-5 alinéa 3 du Code civil).